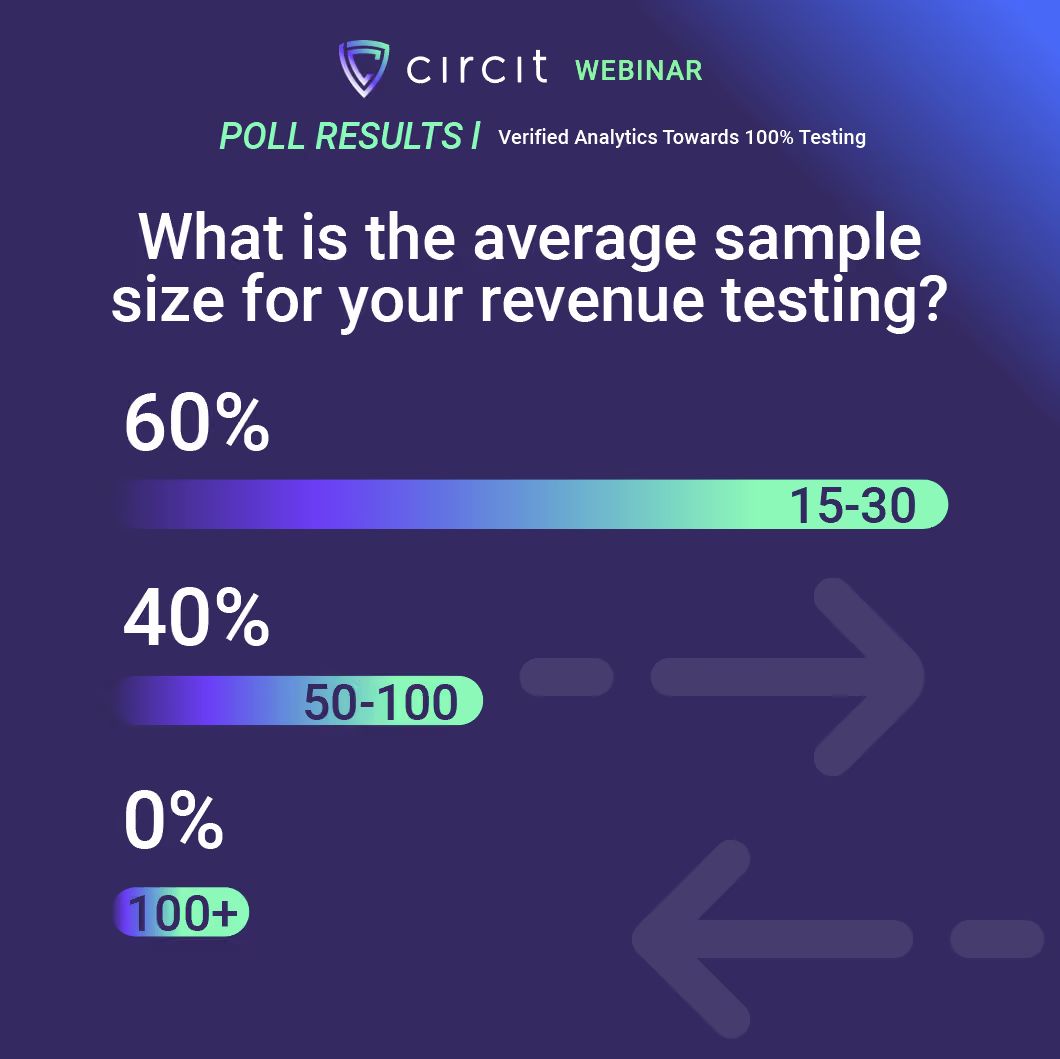

En un reciente seminario web titulado "Verified Analytics: Towards 100% Testing?", realizamos una encuesta: preguntamos a los asistentes sobre el tamaño promedio de la muestra para las pruebas de ingresos. Los resultados fueron sorprendentes: el 60% eligió un tamaño de muestra de 15-30. Mientras tanto, el 40% prefirió un tamaño de muestra de 50-100. El 0% votó por un tamaño de más de 100.

Los tamaños de muestra de las pruebas de auditoría siguen siendo pequeños en todas las firmas de auditoría, lo que plantea preocupaciones sobre si estas muestras son representativas de toda la población de transacciones. El FRC está fomentando cada vez más el uso de la tecnología para mejorar la calidad de la auditoría, incluyendo el análisis de datos, para examinar el conjunto completo de transacciones en áreas como los ingresos.

¿Qué significa esto para el futuro de las pruebas de auditoría? ¿Cómo lo harán herramientas como Circit ?

Tendencias en las pruebas de auditoría

En Circit, nos centramos en reunir a los participantes de la auditoría en una única plataforma para cumplir una única misión: generar confianza en cada transacción comercial para los auditores, sus clientes y los proveedores de pruebas.

Una de las formas en que seguimos avanzando es a través de conversaciones con nuestra base de clientes y otros participantes en la industria de la auditoría. En estas discusiones, hemos estado escuchando sobre cinco tendencias que ayudan a enmarcar la dirección de la industria en la mejora de las pruebas dentro de la auditoría.

La primera tendencia gira en torno a desafíos prácticos: equipo y clientes. Dentro de los equipos, el principal desafío implica retener el talento existente proporcionando tecnología que alivie las tareas rutinarias y permita a los miembros del equipo aplicar sus habilidades a tareas que impulsen la eficiencia.

Por el lado del cliente, esto significa educar a los clientes sobre el uso de la tecnología y asegurar que vean los beneficios.

La segunda tendencia es una mayor orientación sobre temas clave relacionados con las pruebas de auditoría, específicamente ISA 500, y ISQM 1. Desde el punto de vista regulatorio, la orientación en torno a la propia tecnología y el lenguaje está cambiando.

La tercera tendencia trata sobre Libro Mayor, datos bancarios y datos transaccionales. ¿Cómo entran los datos en el Libro Mayor? ¿De dónde provienen? ¿Cómo se pueden evaluar los riesgos asociados? ¿Cómo se pueden introducir estos datos en los sistemas para ser cotejados? ¿Cómo se recopilan los datos transaccionales?

La recopilación de datos transaccionales tradicionalmente ha presentado problemas específicos en torno a la seguridad, la integridad y la estandarización, con muchas oportunidades de mejora. Un producto como Transacciones Verificadas puede ayudar con la recopilación de datos transaccionales.

La cuarta tendencia es que se están produciendo cambios en la metodología, en particular en relación con ISA 315 y las confirmaciones en tiempo real. Circit puede extraer datos de terceros de la fuente en tiempo real para examinar los saldos en las cuentas de los clientes.

La última tendencia se refiere a la calidad y eficiencia de la auditoría. Los auditores se enfrentan a desafíos en la obtención y el análisis de datos, la mejora de la colaboración con los clientes y la formación de los miembros del equipo. Las tecnologías adecuadas pueden ofrecer un resultado y una solución a todos estos desafíos.

La perspectiva de un exauditor sobre la tecnología y las pruebas de auditoría

Dudley Gould: «Gran parte de las pruebas de auditoría son bastante manuales, pero no tienen por qué serlo. Los auditores dedican mucho tiempo a revisar extractos bancarios, y esos extractos vienen en una variedad de formatos: papel, Excel, PDF.

Con las conexiones directas de Circit a los bancos, podemos obtener estos datos en un formato optimizado y estandarizado para cada cuenta bancaria. Hay una gran oportunidad para eliminar algunas de las prácticas manuales y obsoletas en la auditoría, como la pila de extractos bancarios, la pila de facturas y otras pilas de papel, y tener que introducirlo todo manualmente.»

«¿Cómo interviene la tecnología en las pruebas de auditoría?»

Dudley: «Los auditores realizarán principalmente pruebas sustantivas con tamaños de muestra de entre 15 y 30, a veces un poco más. Hay mucha presión para que los tamaños de muestra aumenten y se cuestiona mucho si los tamaños de muestra (más pequeños) proporcionan suficiente evidencia de auditoría.»

Por un lado, está la idea de: «Mantengamos nuestras prácticas de muestreo y empecemos por intentar digitalizar el proceso. Gran parte de esas pruebas sustantivas implicarán el rastreo de elementos hasta el banco, ya sea una muestra de ingresos, una muestra de gastos, deudores, acreedores, etc.

El efectivo desempeña un papel a lo largo de toda la auditoría. Los auditores dedican mucho tiempo actualmente a verificar manualmente si esos pagos se han realizado o recibido, pero ahora que tenemos un flujo de datos seguro directamente de la fuente, no solo sabemos que esos datos son completos y precisos, sino que podemos tomar esos datos y cotejarlos automáticamente con nuestras muestras.

La otra ventaja que permite, cuando se implementa un flujo de trabajo digital, es que las empresas pueden ir más allá del muestreo y analizar el conjunto completo de datos para las pruebas de auditoría. Esto es algo que las grandes empresas han estado haciendo desde hace tiempo, pero esta tecnología significa que también puede aplicarse fácilmente a las empresas de tamaño medio.»

«Consideramos que uno de los principales desafíos es la obtención de datos transaccionales. ¿Qué formas hay de aliviar esto?»

Dudley: «Utilice una solución como Circit. Con nuestro producto, Transacciones Verificadas, nuestros clientes se benefician de integraciones directamente con el banco sin intermediarios, lo que significa que los datos provienen directamente de la fuente. El cliente aún tiene que autorizar la conexión, pero Circit cuenta con seguridad a nivel bancario, lo que nos permite recuperar y mostrar datos transaccionales.

El hecho de que provenga directamente de la fuente es muy importante, especialmente teniendo en cuenta la ISQM 1. La ISQM 1 trata sobre la gestión de calidad: ¿cómo sabemos que los datos con los que trabajamos son de suficiente calidad, completos y precisos? En este caso la respuesta es: porque provienen de los bancos.

Una pieza clave para el caso de uso de auditoría es la información del beneficiario y del punto final IBAN. Estamos trabajando con los bancos para ayudarles a desarrollar estos puntos finales adicionales y premium. El IBAN es muy potente para la auditoría, ya que puede cotejarse con los datos de proveedores y de nóminas.”

“¿Cuáles son los otros desafíos para alcanzar el 100% de las pruebas?”

Dudley: “Hay mucha presión de los reguladores sobre las empresas para eliminar los límites obsoletos del tamaño de la muestra y aumentar los tamaños de las muestras. El principal punto de presión en ese caso son los recursos: no tienen el tamaño de equipo o las capacidades para aumentar el tamaño de la muestra, y mucho menos duplicarlo. El otro problema es: ¿cómo llegan los auditores al 100%? En otras palabras, las herramientas, el conocimiento interno. Especialmente las empresas medianas o pequeñas no pueden permitirse formar un equipo de especialistas. Necesitan herramientas con las que los auditores puedan familiarizarse y empezar a trabajar en poco tiempo.

“¿Qué directrices existen sobre las pruebas al 100%?”

Dudley: “La orientación es el desafío final. Se pregunta: “¿Cómo?”. Incluso si las empresas tienen las herramientas y los recursos, es un cambio bastante grande en la metodología y los auditores buscan orientación de los proveedores de metodología, las NIA, que está llegando lentamente pero aún no está del todo.

Surgirá más orientación sobre la adopción de tecnología. Hasta ahora, tenemos las actualizaciones de NIA 315 y NIA 240. Son las primeras NIA que hacen referencia a herramientas y técnicas automatizadas. No solo mencionan herramientas y técnicas automatizadas, sino específicamente el análisis de datos. Esto es una gran señal de lo que el FRC buscará en las próximas inspecciones de expedientes y del cambio en la forma en que se realizan las auditorías.

Las directrices que necesitamos no se centran tanto en las herramientas y técnicas, sino en cómo implementarlas.

“¿Algún comentario final o consejo?”

Dudley: “Creo que es importante que los equipos elijan el punto de partida correcto. No intenten hacerlo todo a la vez. Si todavía están obteniendo extractos de Excel y PDF, comiencen por optimizar su recopilación de datos obteniéndolos digitalmente. Habrá mejoras inmediatas en la calidad y beneficios de ahorro de tiempo. No profundicen demasiado rápido, pero tampoco se queden sin hacer nada.”