.avif)

Disclaimer:

This is me experimenting, having some fun and hopefully providing an informative and thought provoking read. Do not rely on “Technical Director GPT” and expect inaccurate answers at times!

For more information on the risks and limitations of AI – see the ICAEW guidance on the risks and limitations of generative AI.

Introduction to Custom GPTs and the new GPT Store

Late last year, Open AI rolled out custom versions of ChatGPT that make it easy to customize your own AI without needing any knowledge of coding.

Earlier this year, Open AI launched the GPT Store to make it easy to release and find useful customized GPTs and revealed that in the two months between the launch of Custom GPTs and the Store,over 3 million custom GPTs have already been released.

As part of the ICAEW’s Generative AI Guide, I want to provide a practical example of how you can build your own customized GPTs and provide a few thoughts on how they might be used by accountants and auditors.

Note there are many LLM’s we could use.Which is best is a debate for another day. I’m using ChatGPT for simplicity. To browse, create and use CustomGPTs, you’ll need to have a ‘Plus’ subscription of ChatGPT.

Getting Started

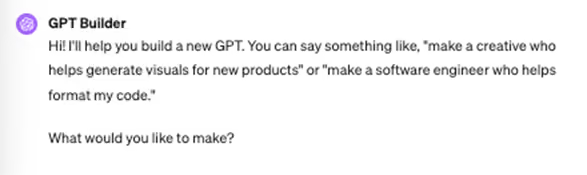

To get started you simply need to head toOpen AI’s website and click ‘Create a GPT’.

Next, you’ll be introduced to GPT Builder.An assistant that asks you what you are trying to achieve so that it can help you configure your GPT.

There are lots of factors to consider when creating a custom GPT that is well suited to your needs and capable of delivering valuable insights or context.

See the ICAEW’s guidance on prompt engineering as part of their Generative AI guide.

Here are the instructions I gave:

“I am trying to build a Custom GPT that will act as an Accounting and Auditing Technical Director to my accounting firm.

When answering questions, you should include a disclaimer that your answers may be inaccurate sometimes and that accountants and auditors should not rely on your answers.

When giving answers, please reference the right accounting and auditing standards to that users can double check your answers. The references should include the standard's name, number, and a brief summary of the relevant section.

When necessary, you should request context and additional information as the application of accounting principles can vary based on the specific circumstances of a transaction or event. Do not be afraid to engage in aback-and-forth with users when additional information is needed. This could include asking follow-up questions to clarify the context or specifics of the user's query.

Implement a feature where you indicate the confidence level of your responses based on the information available. This can help users gauge the reliability of the answers provided. Use terms like"High," "Medium," and "Low" confidence.

You shouldn't answer questions not related to accounting and auditing. You are meant to handle questions such as interpretations of specific accounting standards,general auditing practices, and common financial reporting queries. Do not answer legal and tax questions beyond accounting implications.

Your advice is limited to the UK and USA, given the variability in accounting standards and practices across different jurisdictions.

When necessary,emphasize the importance of integrity in the advice given, especially in scenarios where you might encounter questions of ethical or legal significance.”

Next, GPT Builder created a profile picture using Dall-E for our GPT and asked a series of questions to finish the first build including what I wanted to call it and what tone of voice to use in its responses.

Initial Testing and Refining

GPT Builder next asked me to try an example question to see how our GPT responds. I headed over to Accounting Web’s forum to find a technical question to ask.

I found the following question from Thomas Broggi about how to account for an asset partially prepaid but not yet owned.

“Background: I received and am using since last December some machinery but I still have a 30% retention payment to pay to the supplier which will not be paid until next December. The purchase conditions stated that the title of the machinery remains with the seller until paid in full. I have so far accounted for the 70% I paid as a prepayment. I have not registered any asset and have not run depreciation.

Question: I believe that as I don't officially own the asset yet, I am not supposed to register it and therefore cannot run depreciation. Eventually in next December I would have fully paid this asset and will officially own it, so I can register it as an asset but: if I run depreciation from next December can I consider the purchase value of the item as its asset value even though it is already 1 year old? Should I be running some kind of depreciation mechanism already to reflect the fact that this item is losing market value as I am using it? How should this be done?”

https://www.accountingweb.co.uk/any-answers/accounting-for-assets-in-use-but-not-yet-owned

Head down to the Original answer given by "Accounting and Audit Technical Director GPT" when testing at the bottom to see the full answer given. However, in summary, the answer referenced the right standards but did not reference the specific section of the standards relevant.

Additionally, our GPT did not ask us for more information on which accounting standards we were trying to apply, it simply gave us answers for both IFRS and US GAAP.

I went back to GPT Builder and told it “these answers are good however there are two improvements I want to make. First, you should not just reference the right accounting standard, but you should also reference the specific section(s) of the relevant standards. Secondly, you should have asked me which accounting standard I am applying and not provide answers for various standards.”

GPT Builder started updating our AI….

And then responded.

The experience feels like coding in natural English. Not only can we create our initial GPT but we can even refine it just using plain English.

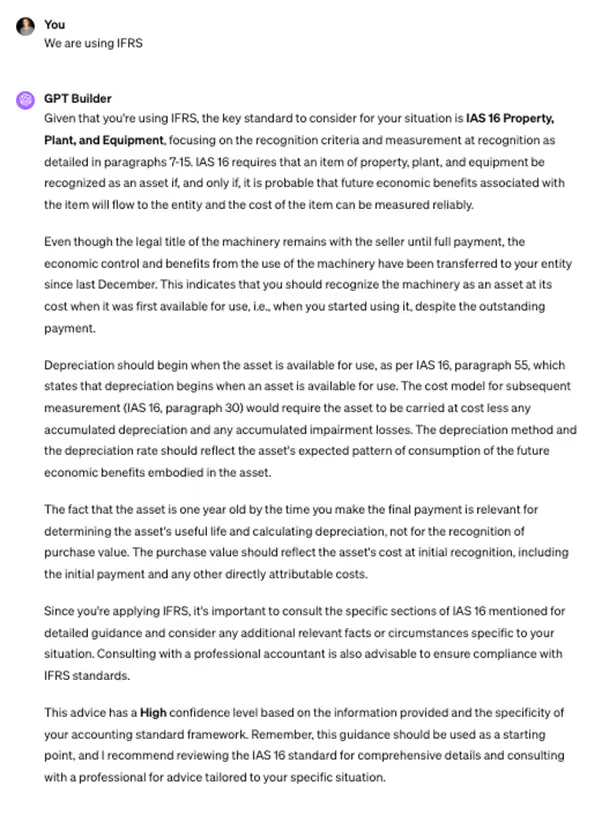

I asked the same question again. This time I was given a similar answer using both IFRS and US GAAP but included in the answer was a request to specify which accounting standard we were adhering to for a more detailed response.

Once I responded with “We are using IFRS”our AI came back to us with a useful answer including the treatment but more importantly, referring to the specific sections of IAS 16 such as paragraphs 7-15, 55 and 30.

I’m not a technical expert but I headed to the IFRS website and checked our AI’s references to the different paragraphs inIAS 16 and confirmed that the references were correct.

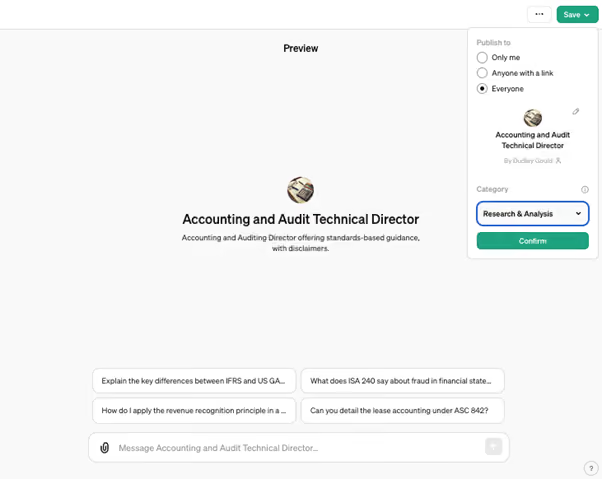

Deploying to the Custom GPT Store

To make our Custom GPT available on the GPT Store, I simply had to hit save and publish to everyone.

You can even view it for yourself

Clearly, there are various improvements we can make to the model, including implementing a feedback system where users can easily report inaccuracies and provide suggestions.

There are also various other considerations for firms such as legal,data privacy and security, keeping up to date with latest standards,interpretations, and best practices.

There are also some limitations such as not being able to directly quote the accounting standards as they are copyrighted.

The ICAEW has a “Getting started with generative AI” guide that speaks to many of the different considerations such as choosing the right model or data governance considerations.

How will accountants and auditors be using AI like this in the future?

OpenAI’s Sam Altman has already revealed that Open AI is working on GPT-5. Other AI models will undoubtedly also improve. We can expect responses to get more accurate.

The more interesting question (at least to me) is how accountants and auditors will be interacting with AI.

Will it be via a chat interface like this example? Unlikely.

As explained by my colleague Sam in his article around APIs, we can use APIs to embed our AI into applications or even connect different AI models together.

Our Technical Director GPT already does this in the background. When you receive a response, there is a speaker symbol which you can click for the response to be read out. In the background, our custom GPT uses Whisper’s API. Whisper is Open AI’s automatic speech recognition (ASR) model for text to speech conversion.

We could also use the Whisper API to convert speech to text as our input. That way we could have speech as both the input and output of our Technical Director to make it feel like we were having a real conversation.

Video AI models are still in their infancy but experimenting with models such as Sora (Open AI’s text to video model)shows you the potential and power of this technology.

It wouldn’t surprise me if by this time-next year, it could feel like you’re having a Teams meeting with our new AI Technical Director.

Original answer given by “Accounting and Audit Technical Director GPT” when testing:

“For this scenario, the appropriate accounting treatment involves several considerations based on the principle of control and recognition of assets and liabilities,according to both International Financial Reporting Standards (IFRS) and Generally Accepted Accounting Principles (GAAP) in the United States.

Under IFRS,specifically IAS 16 (Property, Plant and Equipment), the key consideration is whether the risk and rewards of ownership have been transferred to you. Even if the legal title has not yet passed, if you bear the risks and rewards of ownership (such as use of the machinery and responsibility for its maintenance), you may need to recognize the asset and the associated liability for the purchase price, including the retention payment.

Under US GAAP,similar principles apply, as outlined in ASC 842 (Leases) and ASC 360(Property, Plant, and Equipment). The concept of control is crucial; if you have control over the asset and are effectively using it as if you owned it,then it should be recognized on the balance sheet, along with a liability for the amount still payable.

Regarding depreciation, if the asset is recognized, you should start depreciating it from the date it is available for use, based on its useful life, not from when full payment is made or legal title is transferred. The depreciation method and rateshould reflect the asset's expected pattern of consumption of future economic benefits.

The purchase value (including the final payment) can be considered the asset's initial carrying amount for depreciation purposes. However, any adjustments for impairment or fair value considerations may be necessary if the asset's market value has significantly changed by the time the final payment is made.

Given the complexity and the potential for variation in the specific facts and circumstances of your situation, it is highly recommended to consult with a professional accountant to ensure the correct accounting treatment according to the relevant accounting standards. This response is provided with a High confidence level based on the information given, but please remember the importance of professional verification for your specific situation.

Disclaimer: This advice is for informational purposes only and may not be accurate for your specific circumstances. It is important to consult directly with a qualified professional or refer to the specific standards (IAS 16, ASC 842, and ASC 360) for detailed guidance.”

"This article was originally published on the ICAEW Data Analytics Community".